- 終活

葬儀保険に入るデメリットは?メリットや互助会との違いも解説

/(株)くらしの友 営業本部

2001年くらしの友入社、互助会部門の責任者を15年務める。

終活に関連する介護・葬儀・社会保障制度など、さまざまな領域の知識をもつエキスパート。

「もしものときに家族に負担をかけたくない」という思いから、葬儀保険への加入を考える方は増えています。しかし、加入したらかえって損をするのではないか、葬儀保険は本当に有効なのかと不安に感じる方や、入った方がよいのか判断がつかず迷われる方もいるでしょう。

本記事では、葬儀保険の仕組みや加入するメリット・デメリット、互助会との違いなどについて解説します。後悔のない方法を選ぶためにも、ぜひ参考にしてください。

この記事で分かること

- 葬儀保険の仕組み

- 葬儀保険に加入するメリット・デメリット

- 互助会との違い

目次

1 葬儀保険とは?

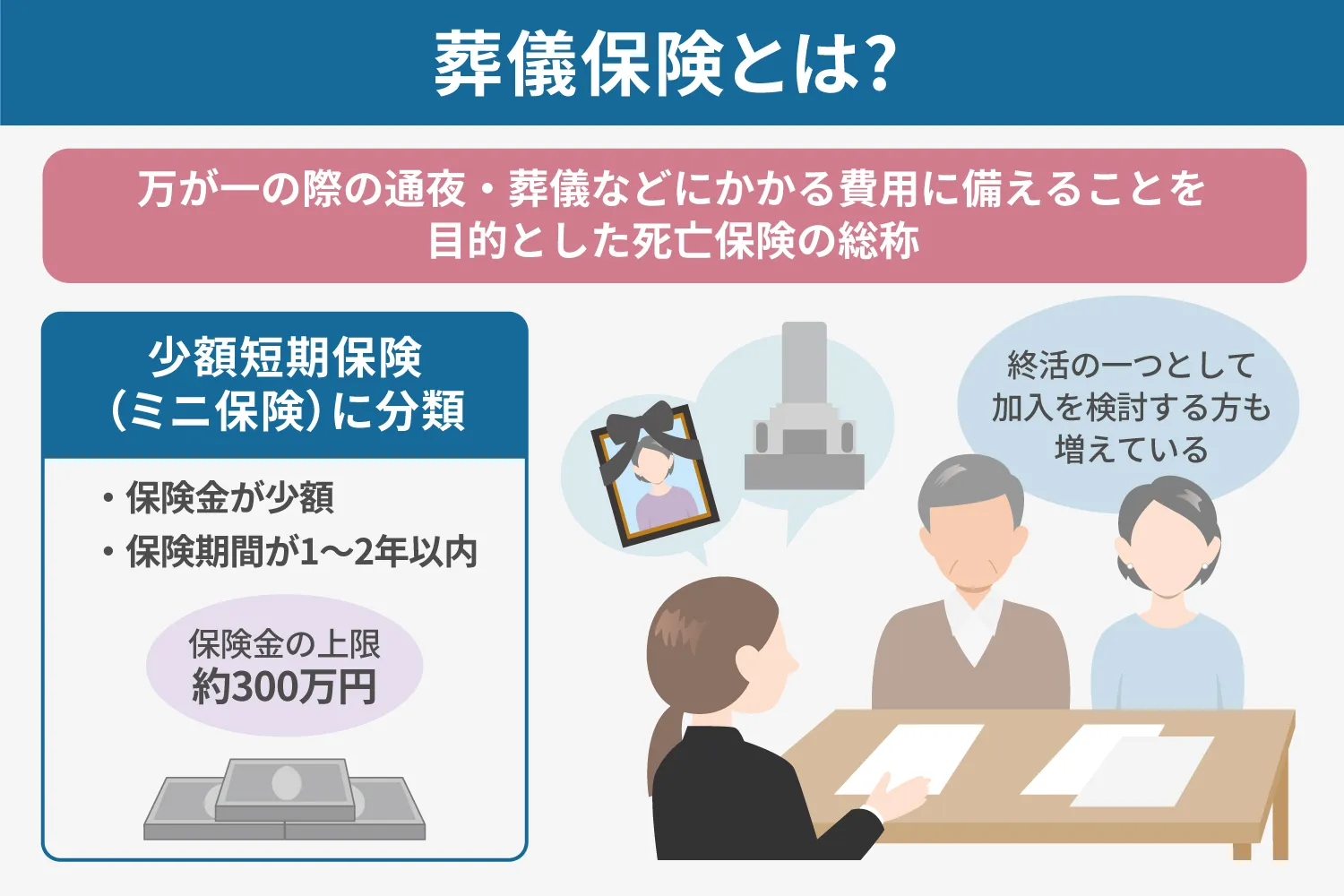

葬儀保険とは、通夜・葬儀などにかかる費用に備えることを目的とした死亡保険の総称です。ご自身の終活の一つとして加入を検討する方も増えており「終活保険」と呼ばれることもあります。

葬儀保険は、さまざまある保険商品の中でも保険金が少額で、なおかつ保険期間が1~2年以内という特徴を持つ「少額短期保険(ミニ保険)」の一種に分類されます。

なお、葬儀保険で受け取れる保険金は、法律により上限が300万円までと定められています。実際にいくら支払われるのかは商品によって異なり、選べる保険金額も30万円・50万円・100万円など、商品ごとに設定されています。

※参考:一般社団法人日本少額短期保険協会「少額短期保険業とは」

https://www.shougakutanki.jp/general/consumer/insurance.html

葬儀にかかる費用の目安は以下の記事で詳しく解説していますので、併せてご覧ください。

関連記事

- 葬儀

【2025年版】葬儀にかかる費用相場は?内訳や注意点を解説

- 知識

- 葬儀の種類

- 費用相場

2 葬儀保険に入るメリット

まずは、葬儀保険に入るメリットを見ていきましょう。

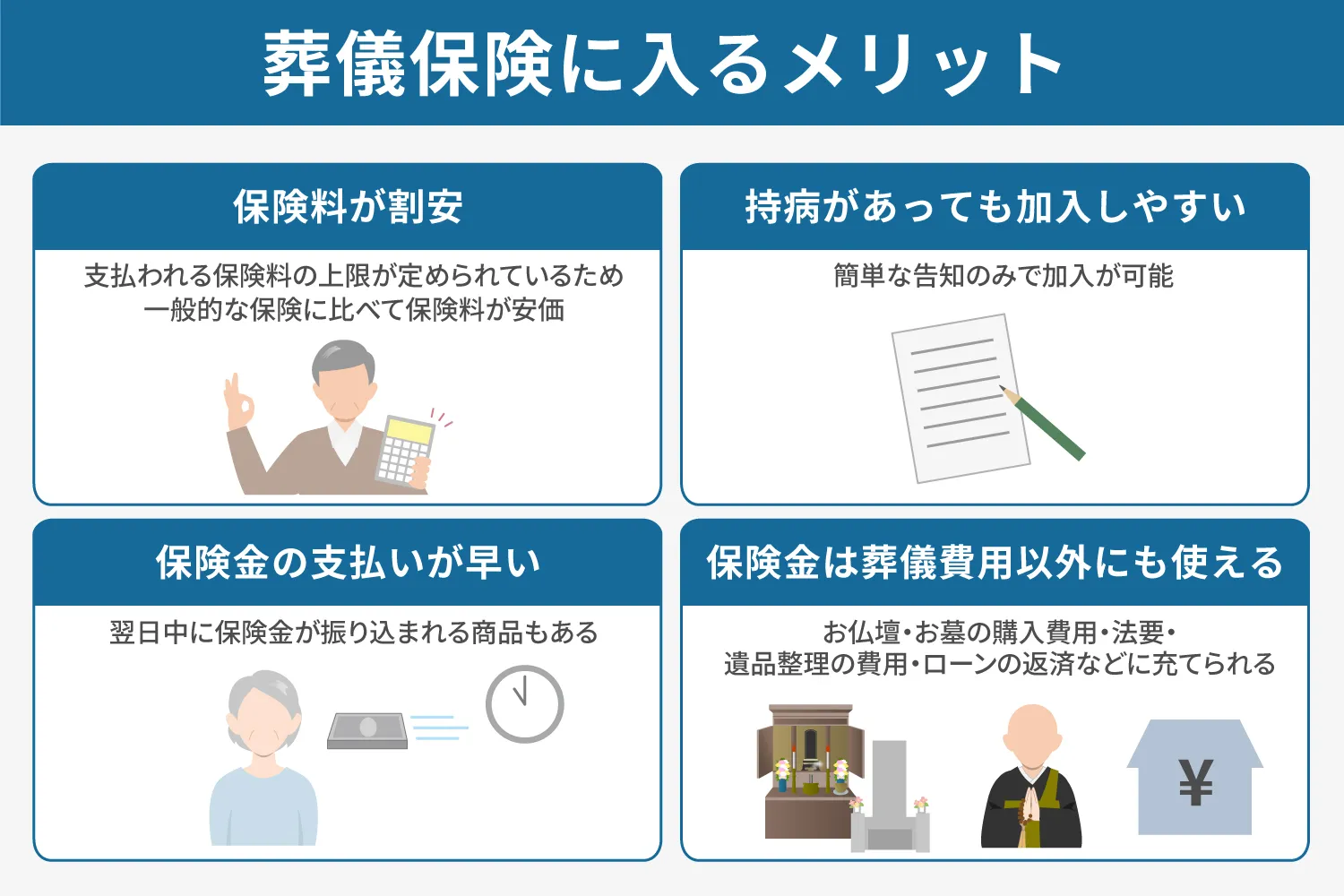

2-1 一般的な保険に比べて割安

葬儀保険のメリットには、一般的な死亡保険と比較して保険料が割安な点が挙げられます。前述のように葬儀保険は少額短期保険に分類されており、支払われる保険金の上限額が最大300万円と法律で定められているためです。加入時の年齢にもよりますが、月額1,000〜3,000円ほどで加入できます。

2-2 持病があっても加入しやすい

葬儀保険は、健康状態の告知が不要な場合が多く、過去に入院・手術歴がある方や、持病がある方でも加入しやすいというメリットがあります。

一般的な生命保険では、加入時に健康状態を詳細に告知したり、医師の診断書の提出を求められたりするケースが多く、場合によっては加入が難しいこともあります。一方、葬儀保険は簡単な告知のみで加入が可能であり、医師の診断書の提出を求められることも少ないとされています。

なお葬儀保険には「告知型」と「限定告知型」の2種類があります。告知型は入院・手術歴がなく健康な方向け、限定告知型は持病がある方向けです。限定告知型は保険料が高く設定される傾向があります。

2-3 保険金の支払いが早い

葬儀保険のメリットには、保険金の支払いが比較的早いことも特徴です。商品によっては翌日中に保険金が振り込まれる場合もあります。

葬儀費用は急に必要になるものですが、すぐには大金を用意できないこともあるでしょう。葬儀保険に加入すれば、家族が必要な現金を備えることができます。

2-4 保険金は葬儀費用以外にも使える

受け取ったお金を葬儀費用以外にも自由に使える点も、葬儀保険に加入するメリットです。例えばお仏壇・お墓の購入費用や、法要、遺品整理にかかる費用、ローンの返済などに充てられます。

3 葬儀保険に入るデメリット

葬儀保険に入るかどうかを検討している場合、デメリットが気になるところでしょう。ここでは、考えられる4つのデメリットをご紹介します。

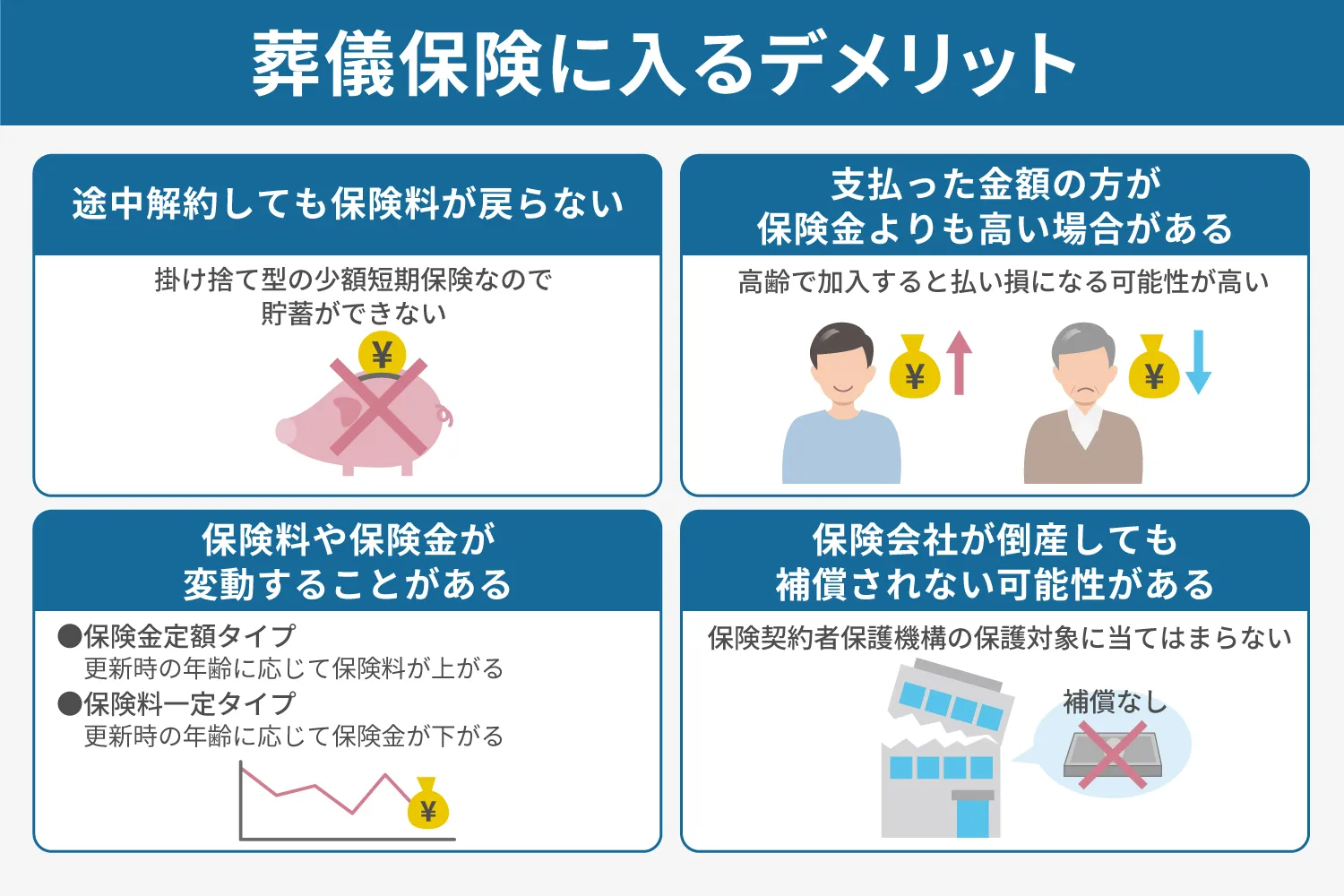

3-1 途中解約しても保険料が戻らない

葬儀保険は、途中で解約しても保険料の返金(解約返戻金)がないのがデメリットです。

葬儀保険は基本的に掛け捨て型の少額短期保険であり、貯蓄ができません。そのため途中で解約しても、それまでに支払った保険料の返金(解約返戻金)はないのが一般的です。

貯金を目的としている場合は、貯蓄性のある保険商品を選ぶ方がよいでしょう。

3-2 支払った金額の方が保険金よりも高い場合がある

葬儀保険に加入するデメリットとして、元本割れになる可能性がある点も挙げられます。元本割れとは、払込保険料の総額が受け取れる保険金を上回ることです。

葬儀保険は加入時の年齢が高くなるほど毎月の保険料が高くなるのが一般的です。そのため高齢で加入すると払い損となる可能性が高まります。

また若い頃から加入し続けている場合も同様に、払込保険料の総額が保険金を上回る可能性があります。例えば受け取れる保険金額が100万円、月々の保険料が3,000円の保険に60歳から加入した場合、88歳の時点で元本割れになってしまうのです。

なお後述しますが、1年ごとに保険料や保険金が変動する葬儀保険が多いため、さらに早く元本割れが起こる可能性もあります。

ただし、そもそも葬儀保険は掛け捨て型の保険であり、“掛け金より多く戻る”ことを目的とした商品ではありません。

葬儀保険は、

・遺族が急な葬儀費用に困らないように備える

・最低限の葬儀費用を確保しておく

といった「葬儀費用の備えとしての保障商品」であり、資産運用や貯蓄とは性質が異なります。

3-3 保険料や保険金が変動することがある

葬儀保険は一般的に1年更新の掛け捨て型であるため、加入時の内容がずっと続くわけではない点もデメリットです。葬儀保険には主に以下の2つのタイプがあり、更新時に保険料または保険金が変動する仕組みです。

・保険金定額タイプ:保険金は変わらないが、更新時の年齢に応じて保険料が上がる

・保険料一定タイプ:毎月の保険料は変わらないが、更新時の年齢に応じて保険金が下がる

加入する際はどちらのタイプが自分に適しているのかを比較し、将来変動する可能性を踏まえて判断することが大切です。

3-4 保険会社が倒産しても補償されない可能性がある

葬儀保険のデメリットには、保険会社が倒産しても補償を受けられない点も挙げられます。葬儀保険は少額短期保険に分類されるため、一般的な生命保険会社が加入している保険契約者保護機構の保護対象に当てはまりません。

そのため万が一、運営会社(少額短期保険業者)が倒産した場合、保険金を受け取れないケースがあります。こうしたリスクを避けるには、契約する保険会社が倒産する可能性がないかどうかを事前に確認しておくことが重要です。

4 葬儀保険に加入できるタイミングと条件

ここでは、実際に葬儀保険へ加入する際に多くの方が気になる「いつ入れるのか」「どんな条件があるのか」「いつから満額受け取れるのか」について解説します。

4-1 保険に加入できるタイミング

葬儀保険は、原則として「健康なうち」に加入する必要があります。

多くの商品では、以下のような状態に該当する場合、申し込みができない、または保障が制限されることがあります。

- ・医師から余命宣告を受けている

- ・入院中、または入院予定がある

- ・がんの末期や重篤な疾患と診断されている

- ・直近で大きな手術を受けた、または予定している

そのため「そのうち考えよう」と先延ばしにすると、加入できるタイミングを逃してしまう可能性があります。

4-2 保険契約者が確認すべき主な条件(告知内容)

葬儀保険は加入しやすい反面、契約時には必ず「告知」が必要です。

商品ごとに異なりますが、一般的には以下のような内容が問われます。

- ・現在、医師の治療・投薬を受けているか

- ・過去〇年以内に入院や手術をしたことがあるか

- ・がん、心疾患、脳疾患などの重大な病気の既往歴

- ・要介護認定を受けているか

これらに該当すると、加入できない、または「限定告知型」しか選べない場合があります。

告知内容に虚偽があると、万が一の際に保険金が支払われないこともあるため、正確に申告することが大切です。

4-3 満額支給されるための条件

多くの葬儀保険には「免責期間(待機期間)」が設けられています。

これは、契約してすぐに亡くなった場合、保険金が減額される、または支払われない期間のことです。免責期間や支給率は、保険会社・商品・加入年齢・告知内容によって大きく異なります。そのため「加入したらすぐ満額が支払われる」と思い込まず、最低でも2年以上前から備えておくことが安心につながります。

5 葬儀保険と互助会の違いは?

葬儀保険のように葬儀費用の負担を抑える方法として、互助会もあります。正式名称を「冠婚葬祭互助会」といい、葬儀を含む冠婚葬祭に備えて毎月掛け金を積み立てておき、必要なときにサービスや特典を受けられるシステムです。

互助会は戦後の混乱期である1948年(昭和23年)頃に、皆で少しずつお金を出し合って冠婚葬祭時の費用を分担する相互扶助の精神から始まったといわれています。

葬儀保険と互助会はどちらも葬儀にかかる出費に備える方法ですが、お金の受け取り方や用途の自由度に大きな違いがあります。葬儀保険は、被保険者が亡くなった際に「現金」として保険金を受け取り、使用用途には制限がありません。

一方、互助会の積立金は、現金ではなく式場の利用や祭壇の手配、割引などの「サービス」という形で受け取ります。

6 互助会のメリット

葬儀保険と互助会で迷われている場合は、互助会に入るデメリットとメリットにも着目してみましょう。

互助会のメリットには以下が挙げられます。

- ・葬儀費用の負担を軽減でき、経済的負担に備えられる

- ・積み立てが途中でも、差額を支払うことで特典を受けられる

- ・加入者だけではなく、その家族も葬儀サービスを利用できる

- ・冠婚葬祭以外の提携施設やレジャーなどで割引や優待などの会員特典を受けられる

- ・契約時点のプラン内容が保証されるため、物価上昇や景気の影響を受けにくい

- ・掛け捨てではないため、万が一解約を希望する場合には積立金が返還される

葬儀保険と同様、互助会にもデメリット・メリットがあります。気になる場合は資料請求や問い合わせなどで疑問点を解消しましょう。なお、株式会社くらしの友でも互助会のサービスを実施しておりますので、お気軽にご相談ください。

7 互助会のデメリット

一方、互助会のデメリットには以下のような内容が挙げられます。

- ・積立金だけで葬儀費用全額がまかなえない場合、追加料金が発生する可能性がある

- ・解約を希望する場合には積立金から手数料(相場は積立金の15〜20%程度)が引かれることがある

- ・積立金は現金として受け取ることができず、サービスとしてのみ提供される

8 まとめ

葬儀保険は葬儀にかかる出費に備えられる少額短期保険で、持病があっても加入しやすく、保険金の支払いも早いなどの利点があります。

一方で、掛け捨て型のため解約返戻金がなく、高齢での加入や長期加入は元本割れを起こす可能性があります。また保険料や保険金が変動したり、保険会社[浄三1] の倒産時に補償されなかったりするリスクも考えられるでしょう。互助会との違いや併用も検討し、自分に合った備え方を選ぶことが大切です。

株式会社くらしの友では、家族葬や一般葬、直葬などさまざまな葬儀プランをご用意しています。資料請求やお見積もりは無料で承っているほか、葬儀の事前相談も受け付けておりますので、どうぞお気軽にお問い合わせください。

葬儀の料金プランはこちら

資料・見積もり請求はこちら

葬儀の事前相談はこちら

関連記事

新着記事